Koopman Dynamics for Portfolio Rebalancing

Learning sparse Koopman representations to improve long-horizon portfolio dynamics modeling and rebalancing.

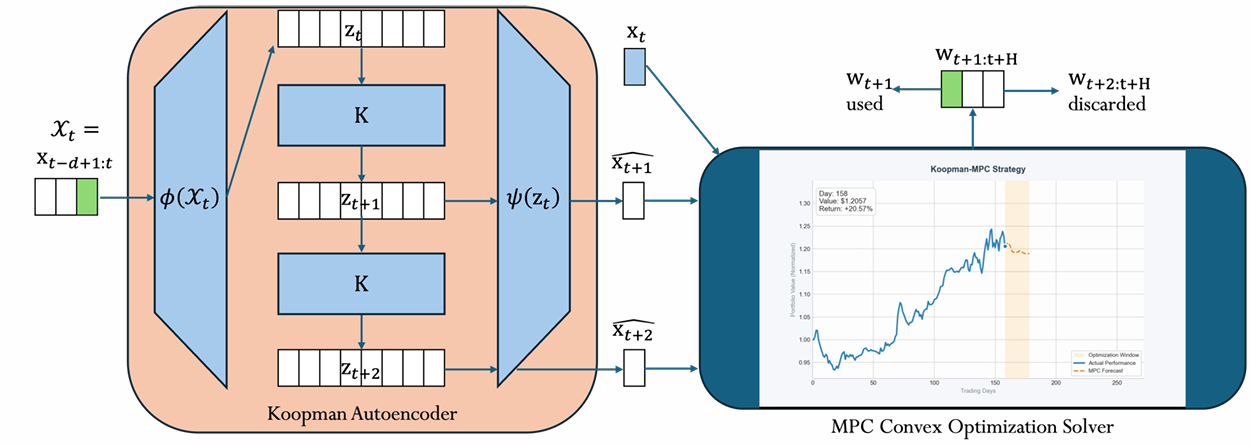

This project studies Koopman-based latent dynamics modeling for financial time series and portfolio control. The codebase implements sparse Koopman autoencoder variants to better model nonlinear market dynamics while preserving stable long-horizon prediction behavior.

Summary

- Implements multiple Koopman autoencoder variants (including sparse and LISTA-based encoders)

- Evaluates long-horizon rollout quality under several re-encoding strategies

- Supports reproducible training/evaluation pipelines and structured metrics exports

Poster

Links

- GitHub: koopman-mpc-portfolio-rebalancing

- Reference material: Project README

- Notebook/demo: Koopman learning notebook

- Poster (PDF): Koopman dynamics poster